医療保険基礎講座③【主契約をより詳しく】

今日は医療保険の主契約について見ていきます。

主契約とは何なのか、そしてどの内容のものがいいのかを一緒に考えていきましょう。

主契約とは何か

医療保険基礎講座②の復習にもなりますが、

医療保険というのは、「主契約」と「特約」に分かれます。

そして、主契約は読んで字のごとく「主な契約」で基本的なものになりますので、

原則として「この部分はいらないから~」といってはずしたりすることはできません。

ここが一番のポイントになります。

医療保険というのは、「主契約」と「特約」に分かれます。

そして、主契約は読んで字のごとく「主な契約」で基本的なものになりますので、

原則として「この部分はいらないから~」といってはずしたりすることはできません。

ここが一番のポイントになります。

主契約によけいなものはいりません

主契約はその保険に契約すると、基本的には含まれてしまうので、

余計なものは必要ありません。

マネー相談を受ける際、まず説明しているのは、

「主契約で保険を選びましょう」ということです。

主契約ですでにいろいろわけのわからないものが含まれていてややこしいものは、

なんだかこっちの意見も聞かずに

「お前らどうせわかれへんのやからとりあえずこれ入ってろや」

って言われてるような気がしてならないのは私だけでしょうか。

主契約は「シンプルでいい」というのが、ファイナンシャルプランナーである私の意見です。

余計なものは必要ありません。

マネー相談を受ける際、まず説明しているのは、

「主契約で保険を選びましょう」ということです。

主契約ですでにいろいろわけのわからないものが含まれていてややこしいものは、

なんだかこっちの意見も聞かずに

「お前らどうせわかれへんのやからとりあえずこれ入ってろや」

って言われてるような気がしてならないのは私だけでしょうか。

主契約は「シンプルでいい」というのが、ファイナンシャルプランナーである私の意見です。

主契約の主な内容①【入院給付金】

まず一番大事なのはこの「入院給付金」です。

みなさんご存知のように、

「入院を1日するごとにいくらかもらえる」ものです。

これだけでも非常にややこしいのですが、

まず、みなさんが加入している医療保険で、

「5日目から給付されます」というようなものがあれば、

今すぐに新しい保険を考えましょう。

古いのであれば「20日後から」というような保険もあります。

今は入院期間は短縮化の傾向があります。

ガンですら10日もしないうちに退院なんてこともざらです。

やはり日帰り入院でも給付されたり、

中には日帰り入院でも5日分の入院給付金がおりる保険もありますので、

最低限それだけは確認しておいてください。

1日分いくらかは、最低5,000円とか、最高20,000円とか保険によって異なりますが、

実は「1,000円単位」で決められることが多いです。

パンフレットでは5,000円か10,000円はというような選択肢しかないように見えますが実はそうではないので、ここはちゃんと聞きましょう。

また、これは知識としておさえておきたい部分ですが、

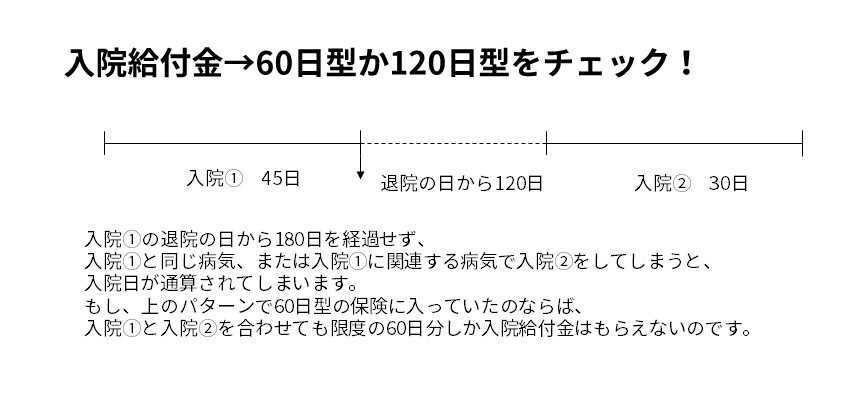

どの保険もたいがい「60日型」と「120日型」があります。

これは1回の入院で「60日分まで出るのか」「120日分まで出るのか」の違いです。

確かに短期化の傾向にはありますが、脳や心臓の病気などはまだまだ長期化するので

それを見越して設定されています。

あと、この「60日」「120日」は、

一度退院しても、同じ病名やそれに関連する病気で180日以内に入院すると通算される、

つまり一緒の入院とされてしまうので、

前の入院と合わせて「60日」「120日」しか出ないというルールも存在します。

さらに、だいたいの保険は全部で「1,095日」分の入院給付金しか出ません。

永遠に出続けるということはありませんので気を付けてください。

みなさんご存知のように、

「入院を1日するごとにいくらかもらえる」ものです。

これだけでも非常にややこしいのですが、

まず、みなさんが加入している医療保険で、

「5日目から給付されます」というようなものがあれば、

今すぐに新しい保険を考えましょう。

古いのであれば「20日後から」というような保険もあります。

今は入院期間は短縮化の傾向があります。

ガンですら10日もしないうちに退院なんてこともざらです。

やはり日帰り入院でも給付されたり、

中には日帰り入院でも5日分の入院給付金がおりる保険もありますので、

最低限それだけは確認しておいてください。

1日分いくらかは、最低5,000円とか、最高20,000円とか保険によって異なりますが、

実は「1,000円単位」で決められることが多いです。

パンフレットでは5,000円か10,000円はというような選択肢しかないように見えますが実はそうではないので、ここはちゃんと聞きましょう。

また、これは知識としておさえておきたい部分ですが、

どの保険もたいがい「60日型」と「120日型」があります。

これは1回の入院で「60日分まで出るのか」「120日分まで出るのか」の違いです。

確かに短期化の傾向にはありますが、脳や心臓の病気などはまだまだ長期化するので

それを見越して設定されています。

あと、この「60日」「120日」は、

一度退院しても、同じ病名やそれに関連する病気で180日以内に入院すると通算される、

つまり一緒の入院とされてしまうので、

前の入院と合わせて「60日」「120日」しか出ないというルールも存在します。

さらに、だいたいの保険は全部で「1,095日」分の入院給付金しか出ません。

永遠に出続けるということはありませんので気を付けてください。

主契約の主な内容②【手術給付金】

次によくある主契約は「手術給付金」です。

内容はいたって簡単で、「手術をすればいくらかもらえますよ」ってことです。

まあ、手術をすると医療費がたくさんかかってしまうので、

入っておいた方がいいですよね~~っていう保険会社は言うわけです。

ああそうやね~~ってマネー相談をした際もよく言われるのですが、

本当にいるのでしょうか。

高額療養費制度をこのブログを読んで知った方は、

いらないってことは十分理解できるはずです。

そう、手術をしてもしなくても、

私たちが支払う医療費はそんなに変わりません。

少しは変わります。1%が上乗せされますので。

1回手術すれば20万円給付しますという保険もありますが、

20万円を支払わないといけないということは2,000万円の手術をするということです。

どんな手術やねん!!って思います…。

内容はいたって簡単で、「手術をすればいくらかもらえますよ」ってことです。

まあ、手術をすると医療費がたくさんかかってしまうので、

入っておいた方がいいですよね~~っていう保険会社は言うわけです。

ああそうやね~~ってマネー相談をした際もよく言われるのですが、

本当にいるのでしょうか。

高額療養費制度をこのブログを読んで知った方は、

いらないってことは十分理解できるはずです。

そう、手術をしてもしなくても、

私たちが支払う医療費はそんなに変わりません。

少しは変わります。1%が上乗せされますので。

1回手術すれば20万円給付しますという保険もありますが、

20万円を支払わないといけないということは2,000万円の手術をするということです。

どんな手術やねん!!って思います…。

主契約の主な内容③【放射線治療】

最近多いのが、主契約にこの「放射線治療」がある保険です。

放射線治療というのは、主にがんの治療に使うのもので、

がんの治療は

①手術

②放射線治療

③抗がん剤治療などの薬物療法

の3つがあげられます。

そのうち、②の放射線治療について保障しましょうというものです。

放射線治療は健康保険が適用されるものと、されないものがあるので注意が必要ですが、

わざわざ医療保険の保険で、がんの治療しか使わないようなものを主契約に入れる必要があるのかなあ?

って思ってしまいます。

確かに、放射線治療には約60万円の費用がかかると言われていて、

手術のように高額にはあるのがわかりますが、

高額療養費のことを考えれば必要ですか?と考えます。

放射線治療というのは、主にがんの治療に使うのもので、

がんの治療は

①手術

②放射線治療

③抗がん剤治療などの薬物療法

の3つがあげられます。

そのうち、②の放射線治療について保障しましょうというものです。

放射線治療は健康保険が適用されるものと、されないものがあるので注意が必要ですが、

わざわざ医療保険の保険で、がんの治療しか使わないようなものを主契約に入れる必要があるのかなあ?

って思ってしまいます。

確かに、放射線治療には約60万円の費用がかかると言われていて、

手術のように高額にはあるのがわかりますが、

高額療養費のことを考えれば必要ですか?と考えます。

まとめ

いかがでしたでしょうか。

主契約だけでも十分ご理解いただけたのではないかと思うのです。

いかに必要ないものばかりで構成されているかを。

医療保険がまったく必要ないと言う必要は毛頭ありません。

しかし、

あまりにも保険会社によって、自分たちの利益を確保するために

必要ないものまで結ばせるようにしているのか

これにまだ特約というオプションまでつけようとさせてるのですから。

ぜひ一度保険を見直してみてください。

ご連絡お待ちしております。

主契約だけでも十分ご理解いただけたのではないかと思うのです。

いかに必要ないものばかりで構成されているかを。

医療保険がまったく必要ないと言う必要は毛頭ありません。

しかし、

あまりにも保険会社によって、自分たちの利益を確保するために

必要ないものまで結ばせるようにしているのか

これにまだ特約というオプションまでつけようとさせてるのですから。

ぜひ一度保険を見直してみてください。

ご連絡お待ちしております。